Обзоры и анализ рынков, маркетинговые исследования |

|

|

|

Новинки

2026-06-03 - Чек-лист для маркетинга: что заказать в типографии перед кампанией

Все новинки

2026-05-06 - Двусветная гостиная в коттедже: плюсы и расходы

Еще в разделе: |

Анализ рынков торговой недвижимости на примере городов Подмосковьямарт 2012 г.С середины 2000-х гг. на фоне роста доходов населения в регионах федеральные ритейлеры и девелоперы стали осваивать рынки городов-миллионников, к 2007-2008 гг. вектор внимания сместился в сторону городов с населением от 500 тыс. чел. Затем наступил экономический кризис и данная поступательная тенденция нарушилась. В 2011 г., когда многие ритейлеры стали заявлять планы по агрессивному развитию, небольшие города вновь стали привлекать внимание. Консалтинговая компания Praedium Oncor International провела сравнительный анализ нескольких городов Подмосковья в 100-километровой зоне от столицы, основанный на проведенных исследованиях рынка торговой недвижимости, а также на опыте реализации (сдачи в аренду) торговых центров в данных городах в 2011 году. Одной из целей исследования было понимание того как близость к Москве влияет на рынок торговой недвижимости небольшого города. - г. Красногорск - активно развивающий город-спутник Москвы (2 км от МКАД); - г. Дзержинский - менее развитый город-спутник Москвы (1 км от МКАД), - г. Обнинск – пример развития индустриального кластера с размещением производств крупных компаний (85 км от МКАД). Экономическая база рынков торговой недвижимости г. Красногорск Основными факторами развития экономики города являются: близость к Москве, расположение на престижном направлении с хорошей экологической обстановкой, наличие ряда действующих производств («Кнауф Гипс», «Экстра-М», «Депо Компьютерс»). В городе очень активно развивается жилищное строительство – в год строится по 150 тыс. кв.м жилья, а цены на квартиры ненамного уступают московским. Квартиры в новостройках пользуются спросом, и поэтому население города ежегодно растет на 2-4 тыс. чел. 40% трудоспособных жителей Красногорска работает в Москве. Транспортная инфраструктура города на текущий момент перегружена (основная дорога в город расположена на Волоколамском шоссе, также попасть в Красногорск можно через Новорижское шоссе). г. Дзржинский Основным фактором развития экономики Дзержинского является близость города к Москве. Из успешных действующих производственных предприятий можно отметить лишь ТЭЦ-22, которая обеспечивает более 60% выпуска промышленной продукции города. В Дзержинском также 40% занятого населения работает в Москве, что приводит к маятниковой миграции. В плане территориального расположения город уступает близлежащим Люберцам и Котельникам, т.к. находится в стороне от ключевой местной трассы М5, и подъезд к городу через Дзержинское шоссе может занимать много времени. Кроме того, город расположен не в самом лучшем месте с точки зрения экологии (поблизости находится район Капотня). г. Обнинск Город удачно расположен на Киевском шоссе, что позволяет добраться от него на автомобиле до столицы за 1,5-2 часа. Активная инвестиционная политика властей Калужской области привела к тому, что рядом с городом развивается индустриальный кластер, где представлены такие компании как Samsung Electronics, Lotte, Nestle, L’Oreal. Таким образом, из советского наукограда город превратился в промышленный центр. В ближайшие годы в Обнинске планируется построить фармацевтический завод, расширить в несколько раз местный индустриальный парк «Ворсино», а также «Муниципальную промышленную зону». В общей сложности под освоение под индустриальную функцию предполагается более 16 000 Га.

Рынки торговой недвижимости малых городов: общее и различия Опыт компании Praedium Oncor International позволил выделить общие черты рынков торговой недвижимости небольших городов, которые повторяются от городу к городу. В среднем по рынкам небольших городов отмечается низкий уровень вакантных площадей. Обычно доля свободных площадей в общем объеме предложения не превышает 5-8% (для наиболее удачных объектов – 0-3%). В структуре спроса преобладают местные арендаторы. Основной спрос на торговые площади формируют индивидуальные предприниматели, которым нужны небольшие площади 10-50 кв.м. При этом подобные арендаторы нередко платежеспособны и готовы платить до 2000-3000 руб./кв.м/мес. ради того, что быть представленными в популярном торговом центре. Федеральные сети в той или иной степени представлены в любом городе. Обычно проникновение начинается с продуктовых универсамов эконом-класса. Затем в городе открываются небольшие магазины электроники, одежды, ювелирные и мебельные магазины. Более крупные форматы (продуктовые супермаркеты, магазины бытовой техники и электроники, универмаги одежды для взрослых и детских товаров) обычно приходят на стадии, когда в городе уже представлено 1-2 современных торговых центра. Средний размер запроса сетевых операторов на аренду помещений в небольших городах составляет 100 – 1 200 кв. м. Гипермаркеты в городах с населением до 100 тыс. чел. обычно не открывают, однако их жители обычно пользуются гипермаркетами, которые находятся в зоне влияния ближайших крупных городов (в данном случае Москвы). Единственное исключение – гипермаркет «Наш» общей площадью 6000 кв. м в городе Обнинск.

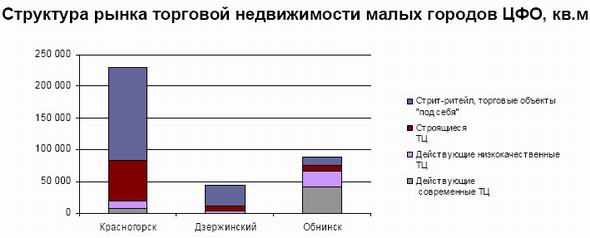

Типичная структура предложения торговых центров в небольших городах такова: - 10-15 непрофессиональных объектов площадью 1 000 – 3 000 кв. м. Обычно такие объекты имеют названия, оставшиеся с советского периода: как например «Вешенка» и «Сливница» в Красногорске; - 3-4 объекта площадью 3 000 – 7 000 кв. м, которые прошли реконструкцию и имеют несколько федеральных арендаторов. В качестве примера можно привести торговый центр «Центральный» в Обнинске; - 1-3 действующих современных торговых центра площадью 7000-30000 кв.м с якорными арендаторами, но без развлекательной зоны; - Несколько объектов на стадии строительства. Строящиеся здания нередко имеют размытую концепцию, особенно если это проект местных девелоперов (например, «офисно-торговое здание на аренду-продажу»). Федеральные девелоперы также интересуются рынками небольших городов. Из-за отсутствия прямого выхода на местную администрацию, нередко федеральные девелоперы приобретают земельные участки и объекты незавершенного строительства на вторичном рынке (например, ГК «Регионы» вошла в проект строительства торгового центра в Красногорске).

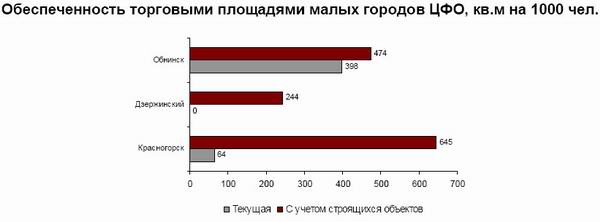

Средний уровень ставок аренды в небольших городах ЦФО составляет: - 800-2500 руб./кв. м/мес. для помещений в непрофессиональных торговых центрах. Уровень ставки определяется главным образом не качеством помещений, а территориальным расположением и покупательскими потоками. В данные ставки включен НДС, но не включены коммунальные расходы. - 2 000 – 3 800 руб./кв. м/мес. для помещений в современных торговых центрах. В таких объектах НДС и операционные платежи обычно выделяются отдельно (как и дополнительные сборы – за маркетинг, за мероприятия и т.п.). Также существует практика учета процента с оборота арендатора при определении арендной ставки. В то же время, любой город имеет свою индивидуальность, в частности: - В Обнинске введен в эксплуатацию и частично заполнен арендаторами самый большой торговый центр для городов с населением до 100 тыс. чел.: «Триумф Плаза» общей площадью 53 500 кв. м (GLA 32 100 кв. м); - В городе Красногорске жители активно посещают торговые объекты в районе МКАДа (в т.ч. те, которые формально находятся на землях Красногорского района Московской области – «Крокус Экспо», «Ашан», «Леруа Мерлен»). Поэтому в одном из самых развитых городов Подмосковья до сих пор только один действующий современный торговый центр: ТЦ «Парк» - В Дзержинском соотношение действующих и строящихся современных торговых объектов самое необычное: на ноль действующих ТЦ, приходится 4 строящихся и 3 проектируемых. Т.к. строящиеся объекты – это небольшие здания без четкой концепции, то можно предположить, что конкуренция, между ними, будет в первую очередь, ценовой. Опять же существенную часть спроса притягивают на себя «московские» объекты: «Мега – Белая Дача», Selgros Cash & Carry, мебельный центр «Интерьер-Плаза» и другие.

На диаграмме ниже показано значение оборота розничной торговли на кв.м торговых площадей, которое показывает общую емкость потребительского рынка города. При расчетах использовались данные по розничному товарообороту по городу, уменьшенные на объемы торговли на ярмарках, рынках, а также Интернет-торговли. Торговые площади брались суммарно по всем типам (торговые центры, стрит-ритейл, торговые объекты buit-to-suite).

Выводы о перспективах девелопмента торговой недвижимости в малых городах: - Дзержинский отличается низкой емкостью потребительского рынка, т.к. много покупок делается за пределами городами в ближайших гипермаркетах и торгово-развлекательных центров. Кроме того, город расположен в стороне от транзитных трасс. С другой стороны, в Дзержинском нет ни одного современного торгового центра ни среди действующих, ни даже среди строящихся объектов. Поэтому первый качественный торговый центр районного формата арендуемой площадью до 10 000 кв.м должен получить популярность у населения и стать на какое-то время монополистом на местном рынке. - В Красногорске объемы торговли достаточно большие, однако они «размываются» по торговым объектам разного типа и класса. Кроме того, многие покупатели квартир в новостройках рассматривают город по сути как спальный район Москвы. Эти граждане со средним уровнем дохода обычно работают в столице и там же делают покупки. Поэтому в Красногорске до сих пор только один качественный торговый центр. В ближайшее время ситуация должна измениться: должны открыться сразу несколько торговых объектов, строительство которых затянулось из-за экономического кризиса. В результате в течение двух лет местный рынок торговой недвижимости должен достигнуть насыщения. - В Обнинске в структуре рынка торговой недвижимости самая большая доля современных форматов. Это объясняется двумя факторами. Во-первых, достаточно развитая экономика и наличие хорошо оплачиваемых рабочих мест в городе. Во-вторых, отдаленность от Москвы стимулирует развитие полноценного потребительского рынка, где значительная часть доходов тратится внутри города. Несмотря на открытие очень большого для такого города торгового центра «Триумф Плаза», местный рынок пока не насыщен. Один-два объекта районного формата будут востребованы в случае правильного позиционирования. Основным выводом данного исследования для ритейлеров является то, что близость города к Москве не следует трактовать однозначно. Если город существует как спальный район, в нем мало оплачиваемых рабочих мест и ограниченный потребительский рынок, то покупательская активность будет концентрироваться в более сильных «центрах притяжения». Для такого города оптимальным будет формат районного торгового центра с GLA до 10 000 – 15 000 кв.м. Если город имеет экономическую самостоятельность, то в нем будет развиваться внутренний потребительский рынок, и востребованный объем торговой недвижимости будет выше. В таком городе смогут работать 1-2 крупных торговых объекта с GLA 20 000-30 000 кв.м (в зависимости от численности населения), а также несколько средних и небольших торговых центров. Таким образом, перед принятием решения о выходе в какой-либо город следует провести анализ экономической ситуации в этом городе, а также определить уровень развития местного рынка торговой недвижимости. Источник: Praedium ONCOR International |

|

Главная : Обзоры

: Рынки

: Регионы

: Исследования

: Контакты

RVIEW.ru © 2007-2024, Использование информации |