Обзоры и анализ рынков, маркетинговые исследования |

|

|

|

Новинки

2026-07-15 - Блокноты с логотипом: почему они работают лучше случайных промо-подарков

Все новинки

2026-06-03 - Чек-лист для маркетинга: что заказать в типографии перед кампанией

Еще в разделе: |

Анализ мирового рынка вертолетов и перспективы российских производителейпо состоянию на декабрь 2009 г.Автор: Пузырников М. А. Мировой парк гражданских вертолетов, по данным 2008 г., достиг 24,086 тыс. машин. Такие оценки озвучены в рамках вертолетной выставки HeliRussia 2009. Из общего числа на легкие вертолеты массой до 3,5 тонн приходится 73% (18,765 тыс. машин), на средние, весом до 20 тонн, - 24% (4,434 тыс. машин), 3% - тяжелые вертолеты (887 машин). Среди легких вертолетов, сертифицированных по нормам и требованиям FAR-27, наиболее распространены машины в размерности 4-5 кресел, на них приходится примерно 66% (около 12,5 тыс. машин). Легкие вертолеты с поршневым двигателем (ПД) или с одним газотурбинным двигателем (ГТД) в настоящее время занимают 2/3 всего вертолетного парка, а парк вертолетов Robinson R44 составляют более 80% мирового парка легких вертолетов с ПД. В последние годы суммарный спрос на машины с ПД резко вырос, превышает 1000 машин в год. Эксперты прогнозируют растущий спрос (около 4000 ед.) на легкие вертолеты с поршневыми и газотурбинными двигателями на период 2008-2011 гг. притом, что фактический спрос превышает предложение на рынке примерно на 100-120 вертолетов ежегодно, что составляет около 3% общей емкости рынка. Прогноз поставок легких однодвигательных вертолетов по регионам (2008-2013 гг.) показывает, что суммарно за указанный период всего будет поставлено 6,15 тыс. штук. На легкие вертолеты приходится более 70% закупок вертолетов в Северной Америке, 57% закупок в Латинской Америке, 65-75% закупок в Азии, Африке и на Ближнем Востоке. Согласно существующим прогнозам, в 2020 году в РФ будет эксплуатироваться примерно 1000 легких вертолетов отечественного и зарубежного производства суммарной стоимостью $4 млрд 160 млн, в том числе с взлетной массой 1,5-2,5 т - 150 вертолетов, 2,5-3,5 т - 30 машин и массой менее 1,5 т - 820 вертолетов. До 2012 года флот таких машин должен составить около 465 вертолетов. Прогнозируемая структура покупателей вертолетов в России смещена в сторону ТЭК: на этот сегмент может прийтись до 63% продаж легкой вертолетной техники. Примерно 13% будут закуплены в интересах МВД, МЧС и спецслужб, 11% придется на корпоративный сектор, остальные машины будут приобретены в интересах частных лиц. Показательно, что за период с 2008 по 2020 годы прогнозируется увеличение флота частных вертолетов в 7,5 раза. Перспективы развития рынка гражданских вертолетов на ближайшие годы вполне положительны. Рассмотрим основные аспекты прогнозов двух ведущих аналитиков в этой области - компании Honeywell и Rolls-Royce. Специалисты Honeywell оценивают общемировой объем поставок в 3,5 тыс. машин в период 2007-2011, рост при этом составит 40% по сравнению с предыдущим пятилетием, а среднегодовое количество выпускаемых вертолетов достигнет 700 единиц. Что касается более далекой перспективы, то емкость вертолетного рынка в период 2007-2017 гг. может превзойти 8 тыс. машин. Пик поставок ожидается в 2009 г. новый подъем начнется с 2012. Оценивая потребность рынка, компания опиралась, прежде всего, на собственное исследование - был проведен достаточно репрезентативный опрос 919 главных пилотов и менеджеров авиационных департаментов компаний, в целом эксплуатирующих более 2,4 тыс. вертолетов по всему миру. Региональное распределение поставок вертолетов на ближайшие пять лет, по оценке Honeywell, будет выглядеть следующим образом:

Диаграмма 1 - Региональное распределение поставок гражданских вертолетов 2007-2011 г.г. В лидерах по-прежнему останется Северная Америка, доля которой составит 42% от общего объема рынка, в Азиатский регион будет поставлено 22%, в Европу и Латинскую Америку - по 15%, оставшиеся 5% вертолетов придутся на Ближний Восток и в Африку. Таблица 1 - Прогноз развития рынка легких поршневых и газотурбинных гражданских вертолетов Forecast Internationl (сентябрь 2007) на 2007-2017 гг.

Прогноз компании Rolls-Royce охватывает более продолжительный период с 2007 по 2016 год, в течение которого производство гражданских вертолетов (исключая военные заказы на гражданские модели) достигнет объема в 6095 единиц, при этом общая стоимость распределится следующим образом: планеры - 24 млрд., двигатели - 16,2 млрд. долларов США. Аналитики Rolls-Royce подчеркивают выход на ведущие позиции однодвигательных и легких двухдвигательных газотурбинных вертолетов, которые займут соответственно 41% и 40% рынка (что близко к оценке Forecast International - см. справа). Также отмечаются тенденции к усилению спроса на тяжелые вертолеты с двумя силовыми установками и сдвиг интереса корпоративных заказчиков в сторону двухдвигательных машин большего размера.

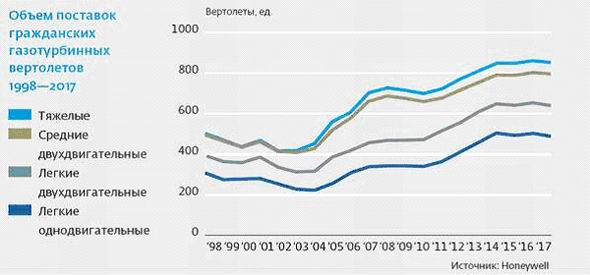

Диаграмма 2 - Объем поставок гражданских газотурбинных вертолетов. Согласно последнему прогнозу американской исследовательской фирмы Teal Group Corp., в предстоящее десятилетие на мировом рынке может быть продано больше 9,2 тыс. вертолетов на общую сумму $74,8 млрд. Объемы продаж гражданских и военных вертолетов будут примерно равными, однако стоимость военных вертолетов примерно в пять раз превысит стоимость гражданских машин. В частности, прогнозируется реализация на рынке 4570 гражданских машин (49,5% от общего объема) на сумму $12,5 млрд (16,7%), тогда как суммарная стоимость проданных 4667 военных вертолетов (50,5%) составит $62,3 млрд (83,3%). В предыдущее десятилетие было произведено немногим больше 7,7 тыс. вертолетов на сумму $51,7 млрд. По прогнозам, лидером рынка по числу построенных вертолетов останется корпорация Bell Helicopter Textron (США), доля которой составит 23%, за ней следуют фирмы Eurocopter (Европа) - 18,75% - и Sikorsky (США) - 12,3%, вслед за которыми российские ОАО "Московский вертолетный завод имени Миля", ОАО "Казанский вертолетный завод", ОАО "Улан-Удэнский вертолетный завод" и ОАО "Ростовский вертолетный производственный комплекс 'Роствертол'" (все они производят вертолеты марки "Ми") - 10,7%. Другой американский аналитический центр Forecast International опубликовал обзор рынка средних и тяжелых боевых вертолетов, в котором проанализированы возможные перспективы и тенденции в этой области с 2009 по 2018 годы, сообщает Defense Aerospace. К таким вертолетам аналитики относят машины, вес которых превышает 15 тысяч фунтов или около 6804 килограммов. Всего в рамках исследования проанализированы 18 моделей вертолетов, включая семь российских - разработки КБ имени Миля и ОАО "Камов". Но к тройке лидеров их не отнесли. В докладе отмечается, что за это время будет произведено 3924 вертолета, стоимость которых составит около 88,1 миллиарда долларов, а с 2009 по 2018 годы, скорее всего, возрастет конкуренция между неамериканскими производителями оборонной продукции и корпорациями из США. Причем, первые будут предлагать потенциальным потребителям принципиально новые модели вертолетов, когда как американские производства пойдут по привычному для них в последнее время пути - разработка новой техники на основе уже имеющихся образцов. По оценке российских авиационных экспертов, в период до 2010 года ежегодно на мировой рынок будет поставляться около 300 военных вертолетов. При этом доля РФ составит 13-16%, США - 41-43%, государств Западной Европы - около 32%, сказал представитель Минэкономразвития. Россия предложит на рынок вертолеты практически всего спектра: боевые Ми-28 и Ка-50/Ка-52, транспортные и транспортно-десантные (Ми-8/Ми-17, Ми-26, Ка-60) разведывательные - Ка-31, Ка-252СВ, противолодочные - Ка-28. Специалисты полагают, что на европейском рынке приоритетным спросом будут пользоваться ударные и разведывательные вертолеты; на азиатско-тихоокеанском - транспортно-десантные, противолодочные и разведывательные; на ближневосточном - противотанковые и военно-транспортные; на латиноамериканском - патрульные, разведывательные и транспортно-десантные вертолеты; на африканском - средние грузовые вертолеты. Факторы роста Анализ статистических данных и прогнозов развития рынка позволяет выделить несколько основных факторов роста.

Появление через 3-4 года новых моделей вертолетов, по ожиданию специалистов Rolls-Royce, также должно оказать стимулирующее воздействие на рынок. Норма прибыли. Данная величина характеризует уровень дохода, который предприниматель ожидает получить в виде премии за использование своего капитала, инвестированного в бизнес. Норма прибыли предпринимателя в данной сфере, как правило, колеблется в диапазоне от 10% до 40% в зависимости от условий. Для поставок из-за рубежа норма прибыли может достигать величины 50% включая расходы по таможенной "очистке". Вертолетостроительная отрасль России Для консолидации усилий по развитию вертолетостроительной отрасли в 2006г. было создано открытое акционерное общество Вертолеты России - это специализированная управляющая компания нового промышленного вертолетостроительного объединения. Образовано с целью создания конкурентоспособной, высокоэффективной, саморазвивающейся и рентабельной вертолетостроительной отрасли авиационной промышленности Российской Федерации и завоевания ведущих позиций на мировом вертолетном рынке. Главные задачи объединения: удовлетворение государственных потребностей, спроса внутреннего и внешнего рынков путем создания, производства, сбыта, модернизации, послепродажного обслуживания и интегрированной логистической поддержки вертолетной техники военного и гражданского назначения. Результаты работы холдинга В 2008 году на российских вертолетостроительных предприятиях, входящих в холдинг, было построено 169 вертолетов, что на 3 % превысило заданные по плану показатели. Заказы на постройку новых вертолетов военного и гражданского назначения для российских и зарубежных заказчиков выполняли все производственные предприятия отрасли: Казанский вертолетный завод (55 единиц), Роствертол (44 единицы), Улан-Удэнский авиационный завод (59 единиц), Кумертауское авиационное производственное предприятие (11 единиц) и Арсеньевская авиационная компания "Прогресс" (6 единиц) Успешной работе способствовало конструкторское сопровождение специалистов Московский вертолетный завод имени М. Л. Миля и ОАО Камов. По типам вертолетов парк мировой авиации в 2008 году пополнился на 114 машин семейства Ми-8/17, 20 боевых Ми-24/35М и Ми-28Н, а также 11 семейства Ка-27/32, 2 Ка-52 и 4 Ка-50. Учитывая характер и объем работ, успешно проведенных в ОАО Роствертол по модернизации 24 легких вертолетов Ми-2, а также величины восстановленных в результате этого показателей ресурса основных элементов конструкции, данные машины можно также обоснованно отнести к вновь построенным. В 2007 году вертолетостроительная индустрия построила 102 машины. Среди них: 83 вертолета семейства Ми-8/17, 11 семейства Ка-27/32 и 8 боевых Ми-24/35М. В относительных величинах динамика производства - положительная и составляет 59 %. По производственному плану Вертолёты России по выпуску вертолетов на 2008-2010 гг., в 2009 году будет построен, как минимум, 231 вертолет, что составит 74 % роста производства к уровню предыдущего года. Предприятия холдинга обеспечены твердыми заказами до конца 2010 года. Выручка ОАО Вертолеты России за 2008 год отдельно от предприятий группы компаний, которыми управляет ОАО Вертолеты России, составила 362 230 тыс. руб., чистая прибыль составила 64 411 тыс. руб. Таблица 2 - Вертолеты, находящиеся в серийном производстве.

Определились в "Оборонпроме" и с профильными моделями вертолетов, которые планируется наиболее активно продвигать как на внутренний, так и на внешние рынки. По словам Шибитова, это глубоко модернизированная "восьмерка" (Ми-8М), средние многоцелевые Ми-38, Ка-226 и Ка-62, Ми-54 (вертолет бизнес-класса, его планируют производить в кооперации с иностранным партнером), боевой Ми-28 и учебно-тренировочный "Ансат".

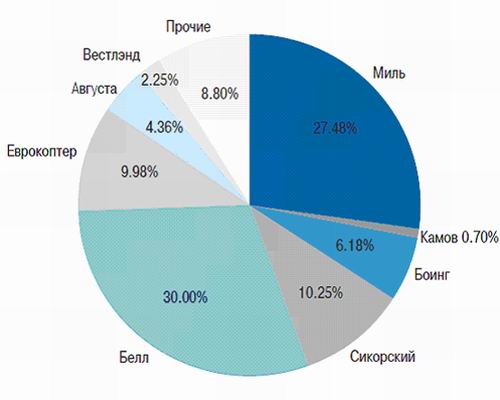

Диаграмма 3 - Распределение числа вертолетов, построенных в мире по маркам, на 2003 год. Использованные ресурсы:

Источник Клуб Трёх инженеров |

|

Главная : Обзоры

: Рынки

: Регионы

: Исследования

: Контакты

RVIEW.ru © 2007-2024, Использование информации |